Vzory s návodmi

Prihlásenie k online školeniu

1. Postup ako sa prihlásiť k online školeniu/webináru nájdete TU

Viac informácii:

Národná rada SR prijala veľkú reformu spotrebiteľského práva, ktoré okrem iného výrazným spôsobom zasiahne aj online predaj. Táto reforma sa nedotkne len dokumentov, ktoré musia mať onedlho e-shopy a predajné weby zverejnené (VOP, reklamačný poriadok a formuláre), ale aj spôsob a formu predaja s marketingovým presahom ako napríklad uvádzanie zliav, zverejňovanie recenzií, nekalé obchodné praktiky a pod.

Poďme si popísať tie najnevyhnutnejšie zmeny, ktoré treba na weboch vykonať čím skôr. Rozdelili sme ich do 4 základných rovín:

I. Nevyhnutné zmeny v obchodných podmienkach

Nový zákon vymedzuje informácie, o ktorých musí obchodník alebo prevádzkovateľ jasne a zrozumiteľne informovať kupujúceho spotrebiteľa pred tým, ako spotrebiteľ odošle objednávku. Informácie, ktoré musia byť vo všeobecných obchodných podmienkach alebo v objednávkovom formulári, sú najmä:

- adresa elektronickej pošty obchodníka,

- adresu obchodníka alebo osoby, v mene ktorej obchodník koná, na ktorej môže spotrebiteľ uplatniť práva zo zodpovednosti za vady produktu, odstúpenie od zmluvy, žiadosť o nápravu alebo podať iný podnet,

- poučenie o práve spotrebiteľa odstúpiť od zmluvy, podmienkach, lehote a postupe pri uplatňovaní práva na odstúpenie od zmluvy; obchodník zároveň poskytne spotrebiteľovi vzorový formulár na odstúpenie od zmluvy,

- poučenie o povinnosti spotrebiteľa znášať náklady na vrátenie tovaru po odstúpení od zmluvy,

- poučenie o povinnosti spotrebiteľa uhradiť obchodníkovi cenu za skutočne poskytnuté plnenie,

- poučenie o tom, že spotrebiteľ nie je oprávnený odstúpiť od zmluvy,

- predajnú cenu produktu, spôsob, akým sa vypočíta, ak vzhľadom na povahu produktu nemožno ....,

- podmienky plnenia, platobné podmienky, dodacie podmienky a lehotu, do ktorej sa obchodník zaväzuje dodať alebo poskytnúť produkt,

- existenciu a dĺžku trvania zákonnej zodpovednosti obchodníka za vady tovaru, digitálneho obsahu alebo digitálnej služby a dostupnosť spotrebiteľskej záruky,

- existenciu a dĺžku trvania zodpovednosti za vady služby a postup pri uplatnení práv zo zodpovednosti za vady služby,

- poučenie o práve spotrebiteľa podať obchodníkovi žiadosť o nápravu s uvedením odkazu na webové sídlo, na ktorom sú zverejnené informácie o príslušnom subjekte alternatívneho riešenia sporov

- atď. atď.

Všeobecné obchodné podmienky môžu aj naďalej zahŕňať reklamačný poriadok, informácie o alternatívnom riešení sporov, poučenie o odstúpení od zmluvy, GDPR poučenie atď. Samozrejme informačné povinnosti treba aktualizovať. Naďalej odporúčame, aby boli VOP rozdelené na 2 samostatné časti t.j. prvá časť pre spotrebiteľov a druhá časť pre tých kupujúcich, ktorí nie sú spotrebitelia (aby sa teda nestalo, že prísne podmienky pre spotrebiteľov sa budú týkať aj pre kupujúcich podnikateľov).

II. Nevyhnutné zmeny v reklamačnom procese

Základným právom spotrebiteľa podľa § 3 ods. 1 písm. c) nového zákona je možnosť uplatniť právo zo zodpovednosti za vady produktu alebo služby. Nový zákon taktiež stanovuje, že obchodník alebo prevádzkovateľ je povinný pred tým, ako spotrebiteľ odošle objednávku, jasným a zrozumiteľným spôsobom oznámiť existenciu a dĺžku trvania zodpovednosti za vady tovaru alebo služby a postup pri uplatnení práv zo zodpovednosti za vady.

Z toho dôvodu je teda potrebné, aby nový reklamačný poriadok obsahoval tieto nové postupy. Kvôli komplexnosti a zložitosti týchto postupov, uvádzame len v základných bodoch:

- kupujúci má právo na odstránenie vady (ak predávajúci zodpovedá za vadu) opravou alebo výmenou, právo na primeranú zľavu z kúpnej ceny alebo právo od kúpnej zmluvy odstúpiť

- kupujúci môže odoprieť zaplatiť kúpnu cenu alebo jej časť, kým si predávajúci nesplní povinnosti, ktoré mu vyplývajú zo zodpovednosti za vady

- kupujúci môže uplatňovať práva zo zodpovednosti za vady, len ak vytkol vadu do dvoch mesiacov od zistenia vady, najneskôr do dvoch rokov od dodania veci resp. do jedného roka od dodania použitej veci

- uplatnenie práv zo zodpovednosti za vady nevylučuje právo kupujúceho na náhradu škody, ktorá mu z vady vznikla

- podať reklamáciu resp. vytknúť vadu možno v ktorejkoľvek prevádzkarni predávajúceho

- ak kupujúci podal reklamáciu resp. vytkol vadu poštovou zásielkou, ktorú predávajúci odoprel prijať, zásielka sa považuje za doručenú v deň odopretia

- predávajúci poskytne kupujúcemu písomné potvrdenie o vytknutí vady bezodkladne po vytknutí vady kupujúcim

- ak predávajúci odmietne reklamáciu resp. zodpovednosť za vady, dôvody odmietnutia písomne oznámi kupujúcemu

- atď. atď.

Pripravili sme pre Vás školenie, na ktorom si prejdeme nové postupy pri online predaji a poskytneme aktualizované dokumenty ako VOP, Reklamačný poriadok a pod. Viac informácií o školení so vzormi TU

III. Zľavy a recenzie – ako ich uvádzať

Nový zákon stanovuje obchodníkom a predávajúcim nové povinnosti pri znižovaní cien tovaru a to najmä pri každom oznámení o znížení ceny tovaru uviesť predchádzajúcu cenu tovaru, pričom takouto predchádzajúcou cenou tovaru je najnižšia cena, za ktorú obchodník predával alebo poskytoval tovar

- v období nie kratšom ako 30 dní pred znížením ceny tovaru, alebo

- od začiatku predaja alebo poskytovania tovaru, ak obchodník predával alebo poskytoval tovar v období kratšom ako 30 dní pred znížením ceny.

Vo vzťahu k recenziám sa stanovujú nové povinnosti, na základe ktorých bude musieť obchodník alebo predávajúci zabezpečiť, že hodnotenia produktov, ktoré predáva alebo poskytuje, pochádzajú od spotrebiteľov, ktorí produkt skutočne kúpili alebo použili (ak obchodník poskytuje spotrebiteľom prístup k hodnoteniu produktov).

IV. Odstúpenie od zmluvy v lehote 30 dní a pod.

Aj v súvislosti s odstúpením od zmluvy dôjde k viacerým zmenám. Menia sa napr. dôvody pre ktoré nie je možné odstúpiť od zmluvy. Po novom bude môcť spotrebiteľ odstúpiť od zmluvy, ak bola použitá agresívna obchodná praktika pri uzavretí zmluvy, alebo nekalá obchodná praktika, bez použitia ktorej by spotrebiteľ zmluvu neuzavrel. Obchodníci a predávajúci musia používať nový formulár na odstúpenie od zmluvy. Lehota na odstúpenie od zmluvy bez udania dôvodu sa v špecifických prípadoch predlžuje zo 14 na 30 dní.

Okrem vyššie uvedených zmien dochádza aj

- definovaniu digitálneho obsahu a zaradenie ho medzi produkty spolu s tovarom a službou

- definovaniu veci s digitálnymi prvkami (bežné hmotné veci, ktoré obsahujú digitálny obsah alebo digitálnu službu ako napr. smart televízie alebo smart telefóny)

- definovaniu digitálnej služby

Podľa dôvodovej správy k zákonu, základným rozlíšením medzi digitálnym obsahom a digitálnou službou by mala byť možnosť určiť, či ide o súbor. V prípade e-kníh, filmov alebo hudobných albumov, ktoré sú spotrebiteľovi poskytované na hmotnom nosiči (napr. DVD disk) alebo na stiahnutie, ide o digitálny obsah. Ak však je film či hudba vnímaná spotrebiteľom prostredníctvom streamu, resp. prístupom k súboru na cloudovom úložisku, ide o digitálnu službu. Rovnako ide o službu v prípade, že umožňuje spotrebiteľovi nahrávať digitálny obsah do priestoru obchodníka (predovšetkým streamovacie hudobné a video platformy, na ktorých spotrebitelia ako tvorcovia uverejňujú svoj obsah).

Nová právna úprava definuje aj nekalé obchodné praktiky, reguluje online trhy, stanovuje náležitosti zmluvy s digitálnym plnením atď. atď.

Všetky dôležité zmeny pre obchodníkov a predávajúcich si popíšeme na našom školení. Každý účastník obdrží aktualizované vzory potrebné pre svoj online predaj ako napr. všeobecné obchodné podmienky.

Viac info ku školeniu a vzorom TU

Vedeli ste, že zmluva môže začať platiť aj v situácii, keď zmluvný partner začne niečo plniť (napr. odoslanie tovaru, zaplatenie ceny a pod.) a to aj bez toho, aby bola zmluva podpísaná? Zmluvné vzťahy majú veľa úskalí a podnikateľ sa môže dostať do problémov s plnením alebo neuznaním zmluvy veľmi rýchlo. Nie každý krok podnikateľa, ktorý sa zdá byť na prvý pohľad správny, je aj z pohľadu zákona v poriadku.

Pri rokovaní o zmluve platia napríklad tieto špecifiká:

- podnikateľ sa môže domáhať náhrady škody z dôvodu nedôvodného ukončenia rokovania

- časť obsahu zmluvy možno určiť aj odkazom na všeobecné obchodné podmienky

- odchylné dojednania v zmluve majú prednosť pred znením obchodných podmienok

- niektoré zmluvy sú platné, len ak sú uzatvorené v písomnej forme

- ak je v obchodnej zmluve ručiteľské vyhlásenie konateľa, môže byť „exekuovaný“ aj jeho súkromný majetok

Poďte sa s nami naučiť ako uzavrieť „nepriestrelnú“ zmluvu a vyhrať každý spor s protistranou. Viac informácií o školení so vzormi TU

Ako uzavrieť zmluvu s maximálne možnou právnou ochranou v 5 základných krokoch:

Podnikateľ alebo obchodná spoločnosť musí zvážiť možnosti a správne sa rozhodnúť, ktorý typ alebo druh zmluvy (zmluva o spolupráci, zmluva o dielo, príkazná zmluva atď.) zvolí pre ten ktorý zmluvný vzťah.

2. Overenie zmluvného partnera

Predtým ako začnete s potenciálnym zmluvným partnerom rokovať o znení zmluvy, odporúčame si ho overiť napr. či má živnostenské oprávnenie na činnosť, ktorú chcete aby vykonal, solventnosť a zadĺženie s úhradou odvodov a daní, napr. cez webové stránky Finančného riaditeľstva SR, Sociálnej poisťovne, Zdravotnej poisťovne a pod., preveriť si exekúcie, dražby, konkurzy a reštrukturalizácie - Centrálny register exekúcií, Registri poverení na vykonanie exekúcie, Notársky centrálny register dražieb, Obchodný vestník, kataster nehnuteľností, register partnerov verejného sektora atď. Uvedené odporúčame overovať si nie len pred uzavretím zmluvy, ale aj počas trvania zmluvného vzťahu, keďže počas trvania zmluvy môžete flexibilnejšie reagovať na prípadnú nechcenú exekúciu zmluvného partnera.

3. Rokovanie o obchodnej zmluve

Pri rokovaní o znení zmluvy trvajte na jej vyváženosti a spravodlivosti, aby nedošlo k porušeniu zásady poctivého obchodného styku. Ak jedna zmluvná strana chce mať v zmluve dojednanie o zmluvnej pokute, tak zmluvná pokuta by mala byť dojednaná pre prípad porušenia zmluvy zo strany oboch zmluvných partnerov. Podobne by to malo byť aj s úrokmi z omeškania, možnosťou skončenia zmluvného vzťahu (aby napr. nemala možnosť odstúpiť od zmluvy len jedna zmluvná strana, alebo v prípade výpovede, by bola dohodnutá rozdielna výpovedná doba a pod.) atď.

4. Ustanovenia v zmluve na ochranu Vášho biznisu

Zákony umožňujú rôzne formy právnej ochrany, ktoré v zmluve môžete mať uvedené. Samozrejme to závisí od druhu zmluvy a záväzku, ktorý chcete zabezpečiť a ochrániť. Môže to byť napr. zmluvná pokuta, ručenie, záložná zmluva, úrok z omeškania, uznanie záväzku atď atď.

5. Zmluvu preukázateľne uzatvoriť

Keď ste prešli prvými 4 krokmi, ostáva už len posledné a to zmluvu uzatvoriť. Dbajte na to, aby ste v prípade sporu vedeli preukázať, na čom ste sa dohodli. Nie každá zmluva musí byť podľa zákona uzatvorená písomne, častokrát sa zmluva uzatvorí ústne a o jej uzatvorení existuje dôkaz len emailové potvrdenie objednávky bez odkazu a priloženia VOP a pod. Ideálna forma je samozrejme písomná s vlastnoručnými podpismi zmluvnych strán.

Získajte konkurenčnú výhodu a zručnosti, ktorými ochránite Váš biznis. Rezervujte si miesto na našom školení, kde budeme s Vami zdieľať užitočné a praktické skúsenosti, ktoré sme získali za posledných 15 rokov zastupovania podnikateľov pred súdmi, v obchodných rokovaniach a vymáhaniach zmluvných záväzkov.

Viac info ku školeniu a vzorom TU

Pripravili sme pre Vás 12 pravidiel, na ktoré je potrebné sa v roku 2024 pripraviť a vo vzťahu k roku 2023 zmeniť. Začínajúc vznikom pracovného pomeru je potrebné zvážiť, aké náležitosti pracovnej zmluvy zvolíte a ktoré pracovné podmienky budete vo vzťahu k zamestnancom doručovať elektronicky. Nižšie tieto pravidlá menujeme a uvádzame k nim aj krátky popis. Podrobne sa im budeme venovať na pripravovanom školení spolu s aktualizovanými vzormi a správnymi postupmi. Upriamujeme pozornosť aj na posledné pravidlo č. 12, a to prvé kroky pri kontrole inšpektorátu práce a pri podaní žaloby zo strany zamestnanca, keďže naše skúsenosti zo stoviek prípadov ukázali, že nesprávny prístup pri začiatku kontroly, je už neskôr ťažké zvrátiť.

1. Kedy vzniká pracovný pomer (možnosti zmlúv a dohôd vs. „nelegálka“)

Stále je možná kombinácia pracovnej zmluvy a dohody, prípadne dvoch pracovných zmlúv s tým istým zamestnávateľom. Zvážte uzatvorenie zmluvy na určitú dobu, nezabúdajte na dohodnutie skúšobnej doby a tak ako v roku 2023 treba byť obozretný pri splnení všetkých povinností, aby ste sa vyvarovali nelegálnemu zamestnávaniu.

2. Pracovná zmluva v praxi – povinné a odporúčané náležitosti a tie, ktorým sa treba vyhnúť

Pri uzavretí dodatku alebo dohody o zmene pracovných podmienok je potrebné aplikovať už všetky nové podstatné náležitosti pracovnej zmluvy (v zmysle poslednej veľkej novely Zákonníka práce), rovnako tak pri uzatvorení zmluvy s novým zamestnancom.

3. Elektronizácia pracovného pomeru – čo môže a nemôže zamestnávateľ doručovať elektronicky

Aj v roku 2024 je možná kombinácia doručovania náležitostí pracovnej zmluvy (podstatné náležitosti, podmienky zamestnávania a pracovné podmienky) listinne a v elektronickej podobe. Na doručovanie v elektronickej podobe musia byť podľa § 38a Zákonníka práce splnené tieto podmienky: zamestnanec má k elektronickej podobe informácie prístup, môže si ju uložiť a vytlačiť a zamestnávateľ uchová doklad o jej odoslaní alebo o jej prijatí. Rovnako to platí aj na písomnú odpoveď zamestnávateľa, ak je zamestnávateľ povinný zamestnancovi písomne odpovedať.

4. Kam až siaha flexibilita pracovného času (skúšobná doba, prekážky v práci, nadčasy a rozvrhnutie pracovného času, pomer na určitú dobu ...)

Zamestnávateľ má veľa možností ako pružne reagovať pri nedostatku práce pre zamestnancov, poklese výroby a iných obmedzeniach., ktoré však v praxi nie sú častokrát využívané. Zamestnávateľ môže napr. využívať delené pracovné miesto, nerovnomerné rozvrhnutie pracovného času, pracovné voľno, nariadiť dovolenku a pod.

5. Čo robiť ak zamestnanec odmieta ... (pracovať, ísť na prehliadku, dychovú skúšku, ...)

Zamestnanec je povinný dodržiavať pracovnú disciplínu a vnútorné predpisy. Ak ich nedodržiava, zamestnávateľ môže zhodnotiť intenzitu porušenia a podľa toho uložiť písomné upozornenie alebo okamžite skončiť pracovný pomer. Treba však naďalej rozlišovať medzi menej závažným a závažným porušením, keďže dôsledky sú zásadne rozdielne.

6. Opakujúce sa nesprávne skončenia pracovných pomerov (príklady a správne postupy)

V tejto oblasti nedošlo k zmene Zákonníka práce už niekoľko rokov, no napriek tomu sa opakujú súdne spory, v ktorých zamestnávatelia ťahajú za kratší koniec. Neposkytnutie dostatočnej lehoty na podpis dohody, zamenenie dôvodu výpovede, nesprávne vyhodnotenie intenzity závažnosti atď., sú situácie pri ktorých je potrebné byť obozretný aj v roku 2024.

7. Odmeňovanie a benefity pre zamestnancov v roku 2024

Už sme si zvykli že so zmenou politického rozloženia vlády dochádza aj k zmenám formy odmeňovania (najmä mzdové zvýhodnenia). Uvedené nás teda zrejme zastihne aj v tomto roku. Bez ohľadu na to, mzdové podmienky sú podstatnou náležitosťou pracovnej zmluvy a pokiaľ ich zamestnávateľ chce riešiť odkazom inak ako na príslušné ustanovenia kolektívnej zmluvy, alebo na príslušné ustanovenia Zákonníka práce alebo osobitného predpisu, napr. odkazom na vnútorný predpis, je nevyhnutne potrebné aby tento vnútorný predpis bol neoddeliteľnou súčasťou pracovnej zmluvy a podpísaný zamestnancom (vychádzajúc z poslednej veľkej novely v zmysle § 43 ods. 2 Zákonníka práce).

8. Správna aplikácia náhrady mzdy vo výške 100% , 80%, 60%, 50%, 0%

Pokiaľ dôjde k prekážke v práci t.j. zamestnanec nepracuje z dôvodov uvedených v Zákonníku práce, zamestnávateľ musí správne aplikovať náhradu mzdy, ktorá v závislosti od jednotlivých prípadov môže byť od 0% až po 100%. Napr. ak zamestnanec nemohol vykonávať prácu pre nepriaznivé poveternostné vplyvy, poskytne mu zamestnávateľ náhradu mzdy najmenej 50 % jeho priemerného zárobku alebo ak zamestnávateľ vymedzil v písomnej dohode so zástupcami zamestnancov vážne prevádzkové dôvody, pre ktoré zamestnávateľ nemôže zamestnancovi prideľovať prácu, poskytne zamestnancovi náhrada mzdy v sume určenej dohodou najmenej 60 % jeho priemerného zárobku a pod. Pri nesprávnej aplikácii náhrady mzdy môže inšpektorát práce nariadiť doplatenie mzdy a uložiť pokutu.

9. Ako vymôcť škodu spôsobnú zamestnancom – postup, forma, vzory

V pracovných vzťahoch sa rozlišuje, či zamestnanec spôsobil škodu z nedbanlivosti, úmyselne, pod vplyvom návykovej látky a pod. Podľa formy zavinenia sa potom rozlišuje výška náhrady škody a to od 4-násobku priemerného zárobku až po skutočnú škodu a to aj vrátane ušlého zisku. Častým porušením zamestnávateľa je vykonávanie zrážok zo mzdy bez toho, aby bola uzavretá dohoda o náhrade škody. V prípade nesprávneho postupu zamestnávateľa, inšpektorát práce nariadi vyplatiť mzdu, z ktorej boli vykonávané zrážky a samozrejme môže uložiť pokutu.

10. Ako na dohody po novom. Kedy je povinná náhrada odmeny a kedy nie, predvídateľnosť práce atď.

Najčastejšie otázky ohľadne dohôd, ktoré sme dostávali minulý rok, sa týkali povinnosti zamestnávateľa určiť vopred pracovný čas „dohodárov“. V roku 2024 nie je zatiaľ plánovaná zmena a zamestnávatelia teda musia stále vopred poskytnúť písomnú informáciu o dňoch a časových úsekoch, v ktorých môžu od "dohodárov" vyžadovať vykonávanie práce a o lehote, v ktorej má byť zamestnanec informovaný o výkone práce pred jej začiatkom, ktorá nesmie byť kratšia ako 24 hodín. Ak uvedené nie je dodržané, dohodár má nárok na náhradu odmeny, ktorú by dosiahol, ak by sa práca vykonala, a to najmenej v sume 30 % odmeny.

11. Vnútropodnikové smernice – povinné a odporúčané

Aj keď pracovný poriadok nie je povinným predpisom, odporúčame mať ho vypracovaný. Môže napríklad stanoviť, že zamestnanec nie je oprávnený zotrvať na pracovisku po pracovnom čase bez výslovného súhlasu zamestnávateľa – týmto spôsobom sa teda zamestnanec nemôže domáhať mzdového zvýhodnenia za prácu nadčas (na vznik nároku totiž stačí konkludentný súhlas zamestnávateľa v prípade, ak by pracovný poriadok nebol prijatý). Medzi povinné predpisy napr. patrí Smernica o oznamovaní protispoločenskej činnosti, Smernica o zákaze diskriminácie v pracovnoprávnych vzťahoch, Predpis o monitorovaní zamestnancov, GDPR a pod.

12. Prvé nevyhnutné kroky pri kontrole inšpektorátu práce a pri podaní žaloby zo strany zamestnanca

Stovky našich prípadov so zastupovania zamestnávateľov pred inšpektorátom práce a súdnych sporov medzi zamestnávateľmi a zamestnancami za posledných 15 rokov nás utvrdili v tom, že prvé kroky zamestnávateľa sú najdôležitejšie. Zvážte preto, aké dokumenty predložíte a kedy ich predložíte. Požiadanie štátneho orgánu o lehotu na predloženie požadovaných dokumentov nie je sankcionované a poskytne Vám čas na prípravu konania so štátnym orgánom.

Pokiaľ by ste si chceli prejsť tieto pravidlá podrobnejšie a získať k nim aktualizované vzory vo WORD formáte, pozývame Vás na naše školenie s lektorom JUDr. Jozefom Lukajkom, PhD., ktorý v minulosti pôsobil niekoľko rokov ako právnik inšpektorátu práce, pričom posledných 15 rokov sa venuje súdnym sporom medzi zamestnávateľmi a zamestnancami a v konaniach s inšpektorátmi práce.

Ak ste si na spoluprácu zvolili radšej obchodný vzťah so živnostníkom ako pracovný pomer so zamestnancom, je potrebné dávať si pozor na naplnenie všetkých znakov závislej práce t.j. zakrytého pracovnoprávneho vzťahu. Aj na toto sú v súvislosti s nelegálnou prácou zamerané kontroly inšpektorátov práce. Čo by teda nemalo byť v zmluve so SZČO? A čo by tam naopak malo byť? Týmto témam sa venujeme v našom dnešnom článku. Podrobnejšie sa tejto aktuálnej téme, aj vzorom, budeme venovať v našom pripravovanom školení.

Čo sú to znaky závislej práce a nelegálna práca?

Znaky závislej práce definuje ustanovenie § 1 ods. 2 Zákonníka práce. Tieto znaky vo svojej podstate stanovujú, že ak určitá obchodná alebo občianska zmluva obsahuje tieto znaky, tak sa v danom prípade jedná o zakrytý pracovnoprávny vzťah a zamestnávateľ teda „nelegálne“ zamestnáva prostredníctvom inej zmluvy ako je pracovná zmluva. Nižšie uvedené znaky teda nemôžu byť naplnené resp. skryté v obchodnej zmluve so živnostníkom.

Závislá práca je práca

- vykonávaná vo vzťahu nadriadenosti zamestnávateľa a podriadenosti zamestnanca,

- osobne zamestnancom pre zamestnávateľa,

- podľa pokynov zamestnávateľa,

- v jeho mene,

- v pracovnom čase určenom zamestnávateľom.

V praxi teda obchodná zmluva nemôže obsahovať ustanovenia ako napr.

„Poskytovateľ služieb bude vykonávať obchodné činnosti v pracovnom čase od 08:00 hod. do 15:00 hod.“

„Poskytovateľ bude vykonávať obchodné činnosti na základe pokynov objednávateľa“

„Poskytovateľ musí vykonávať obchodné činnosti osobne, bez možnosti poveriť vykonanie určitých činností tretiu stranu alebo svojho zamestnanca.“

atď.

V zmluve so živnostníkom by ste sa mali vyvarovať takýchto ustanovení a obchodnú zmluvu koncipovať skôr s takouto štruktúrou:

- kto sú zmluvné strany (správne označenie),

- čo je predmetom zmluvy (vykonanie služby, zhotovenie diela a pod.),

- aké sú vzájomné práva a povinnosti strán (termíny plnenia, kto a kedy má čo urobiť, splatnosť faktúr a pod.),

- aké sú sankcie v prípade nedodržania zmluvných povinností (dôvody odstúpenia od zmluvy, úroky z omeškania a pod.),

- zabezpečenia pre prípad neplnenia povinností,

- na ako dlho sa zmluva uzatvára, prípadne ako možno zmluvu ukončiť, zmeniť,

- záverečné vyhlásenia (alternatívne riešenie sporov v prípade vzniku sporu, vyhlásenie strán, že zmluva bola zmluvnými stranami uzatvorená slobodne, vážne, dobromyseľne a že zmluvné strany porozumeli obsahu zmluvy,

- atď.

Nie je pri tom podstatné ako zmluvu nazvete t.j. či je to zmluva o dielo, zmluva o poskytovaní služieb, zmluva o spolupráci a pod. Podstatné je aké ustanovenia sa v nej nachádzajú, keďže zmluva sa posudzuje podľa obsahu a nie podľa názvu.

Pripravili sme pre Vás školenie, kde sa týmto témam budeme podrobne venovať a poskytneme aj vzor zmluvy so živnostníkom, aby ste predišli nelegálnemu zamestnávaniu a kontrolám inšpektorátu práce.

Viac info ku školeniu a vzorom TU

Čo všetko musí byť súčasťou pracovnej zmluvy? Po poslednej veľkej novele Zákonníka práce sa zásadným spôsobom zmenili náležitosti pracovnej zmluvy a dokonca sa prijala možnosť doručovania niektorých náležitostí zmluvy elektronickým spôsobom.

Zákonník práce umožňuje zamestnávateľom, aby elektronicky doručili náležitosti pracovnej zmluvy v rozsahu pracovných podmienok a podmienok zamestnávania v prípade, ak sú splnené tieto 4 podmienky:

- zamestnanec má k elektronickej podobe informácie prístup,

- zamestnanec si ju môže uložiť,

- zamestnanec si ju môže vytlačiť a

- zamestnávateľ uchová doklad o jej odoslaní alebo o jej prijatí.

Rovnako to platí aj na písomnú odpoveď zamestnávateľa, ak je zamestnávateľ povinný zamestnancovi písomne odpovedať na niektorú z jeho žiadostí.

Naše skúsenosti, rady a novinky zverejňujeme na sieti LinkedIn TU:

Zamestnávateľ má teda na výber, či pracovné podmienky a podmienky zamestnávania poskytne vo forme písomnej informácie v listinnej podobe, prípadne vo forme elektronického dokumentu alebo ich dohodne v pracovnej zmluve ako ďalšie pracovné podmienky.

Pracovnú zmluvu teda tvoria pracovné podmienky a podmienky zamestnávania a podľa § 43 aj podstatné náležitosti pracovnej zmluvy, ktorými sú

a) druh práce a jeho stručná charakteristika,

b) miesto výkonu práce (obec, časť obce alebo inak určené miesto) alebo miesta výkonu práce, ak ich je viac, alebo pravidlo, že miesto výkonu práce určuje zamestnanec,

c) deň nástupu do práce,

d) mzdové podmienky.

Vzhľadom na medializované kontroly inšpektorátov práce ohľadom nelegálneho zamestnávania si však treba dávať pozor na formu a náležitosti pracovnej zmluvy.

O doručovaní pracovnej zmluvy, jej náležitostiach, nelegálnom zamestnávaní a pod. budeme diskutovať na našom bezplatnom seminári, ktorý budeme realizovať formou biznis raňajok online a aj prezenčne formou.

Viac informácii o bezplatnom seminári TU

Početné kontroly inšpektorátov práce na oblasť nelegálneho zamestnávania v pracovných pomeroch, ale aj nelegálne zamestnávanie živnostníkov, zaznamenali v poslednej dobe mnohí zamestnávatelia. Čo všetko musí obsahovať pracovná zmluva a čo tam nemôže byť? Kedy je možné legálne spolupracovať so živnostníkom? Kedy je spolupráca so živnostníkom „čiernou prácou“? Boli zamestnanci včas prihlásení?

Pripravili sme pre Vás školenie, kde sa týmto témam budeme podrobne venovať a poskytneme aj vzor pracovnej zmluvy a vzor zmluvy so živnostníkom. Podrobnejšie informácie sú v závere tohto článku.

Náležitosti pracovnej zmluvy sa v posledných mesiacoch zásadným spôsobom zmenili. Pôvodných 8 náležitostí sa zmenilo na 4 podstatné a ďalších 6 pracovných podmienok a podmienok zamestnávania, ktoré musia byť súčasťou novej pracovnej zmluvy každého zamestnanca. Časť pracovnej zmluvy môže byť zamestnancom dokonca doručovaná aj elektronicky.

Povinné podstatné náležitosti:

Povinné pracovné podmienky a podmienky zamestnávania ako súčasť pracovnej zmluvy:

Odporúčané náležitosti pracovnej zmluvy:

Pokiaľ zamestnávateľ resp. spoločnosť uzavrie so živnostníkom obchodnú zmluvu, bez ohľadu aký je názov (zmluva o spolupráci, zmluva o poskytovaní služieb a pod.), je dôležité aby neboli naplnené znaky závislej práce. Pokiaľ by boli naplnené znaky závislej práce, išlo by o nelegálne zamestnávanie za čo hrozia zamestnávateľom vysoké sankcie, v niektorých prípadoch aj trestné stíhanie.

Medzi legálnym a nelegálnym zamestnávaním je niekedy veľmi tenká čiara, na pripravovanom školení sa zameriame aj na riešenia ako nelegálnemu zamestnávaniu predísť. Popíšeme si povinné a odporúčané náležitosti pracovnej zmluvy a aj tie, ktoré by tam určite nemali byť. Rozoberieme si aj znaky závislej práce na základe obchodnej zmluvy uzavretej so živnostníkom, aby nedošlo ku konštatovaniu štátneho orgánu, že ste sa dopustili nelegálneho zamestnávania. Ku školeniu dostane každý účastník vzor pracovnej zmluvy a zmluvy o spolupráci so živnostníkom spolu s návodom, tak aby ich vedel okamžite aplikovať do svojej podnikateľskej praxe.

Zmluva so živnostníkom

Viac informácii k pripravovanému školeniu a vzorom TU

Čo má zamestnávateľ spraviť, aby si udržal existujúcich zamestnancov alebo získal nových? Alebo naopak, čo si má zamestnanec vypýtať, aby zostal vo firme resp. aby ho firma získala? Na tieto otázky existujú rôzne roviny odpovedí. My sa v tomto článku budeme venovať téme ako „nastaviť“ transparentnú a zákonnú formu benefitov (peňažných a nepeňažných) a ako môže zamestnávateľ dosiahnuť resp. či je vôbec možné, aby zamestnanci spoluvlastnili firmu alebo nadobudli tieňové akcie alebo podiely.

Zamestnávateľ môže popri základnej mzde stanoviť možnosti získania variabilnej zložky mzdy. Mzda zamestnanca môže takouto formu výrazne narásť po splnení zamestnávateľom určených ukazovateľov ale podmienok. Ukazovatele alebo podmienky môžu byť určené rôznym spôsobom napr. získanie zákazníkov, splnenie normy práce, dosiahnutie cieľov a pod. Čo sa týka formy dohodnutia takýchto podmienok, zamestnávateľ môže zvoliť jednu z dvoch foriem:

(1) dohodnutie podmienok priamo v pracovnej zmluve, alebo

(2) samostatným dokumentom, ktorý je neoddeliteľnou súčasťou pracovnej zmluvy

V prípade, ak sú podmienky dohodnuté v pracovnej zmluve, zamestnávateľ nemôže neskôr jednostranne zmeniť podmienky získania takéhoto nároku, keďže zmena podlieha dohode so zamestnancom t.j. uzavretiu dodatku k pracovnej zmluve.

Vzor dohodnutia podmienok v pracovnej zmluve

Zamestnávateľ a zamestnanec sa dohodli na variabilnej zložke mzdy vo výške xxx eur, na ktorú zamestnanec získa nárok ak splní xxxxxxxxxxxxxxxx

Čo sa týka druhej možnosti t.j. stanovenie podmienok samostatným dokumentom, je potrebné zohľadniť poslednú veľkú novelu Zákonníka práce s účinnosťou od 01.11.2022 podľa ktorej sa zmenili podstatné náležitosti zmluvy a v zmysle § 43 Zákonníka práce je možné mzdové podmienky „odkazovať“ len na kolektívnu zmluvu, ustanovenia Zákonníka práce alebo osobitný predpis. To znamená, že nestačí v pracovnej zmluve uviesť odkaz na vnútorný predpis zamestnávateľa, ktorý stanovuje podmienky, ale je potrebné z tohto dokumentu vytvoriť prílohu ako neoddeliteľnú súčasť pracovnej zmluvy.

Vzor textu v pracovnej zmluve k samostatnému dokumentu

Podmienky získania nároku na variabilnú zložku mzdy/zamestnaneckú prémiu/bonus sú stanovené „xxxxxxxxx (napr. mzdovým dekrétom)“ zamestnávateľa, ktorý je neoddeliteľnou súčasťou tejto pracovnej zmluvy.

Motiváciou zamestnanca pracovať pre zamestnávateľa dlhodobo a lojálne môže byť možnosť spoluvlastniť firmu (spoločnosť zamestnávateľa) formou spoluvlastníckeho podielu. Zamestnanci potom doslova pracujú vo svojej spoločnosti, v ktorej sú potom odmeňovaní okrem mzdy aj podielom na zisku. Uvedené môže byť realizované tak, napríklad tak že zamestnanec bude:

(1) spoločníkom spoločnosti s r.o. (zamestnávateľa),

(2) spolu s ďalšími zamestnancami akcionármi v jednoduchej spoločnosti na akcie, ktorá je menšinovým spoločníkom spoločnosti,

(3) akcionár v akciovej spoločnosti (zamestnávateľa),

(4) nadobúdateľom tieňových akcií alebo podielov spoločnosti po splnení dohodnutých podmienok,

atď.

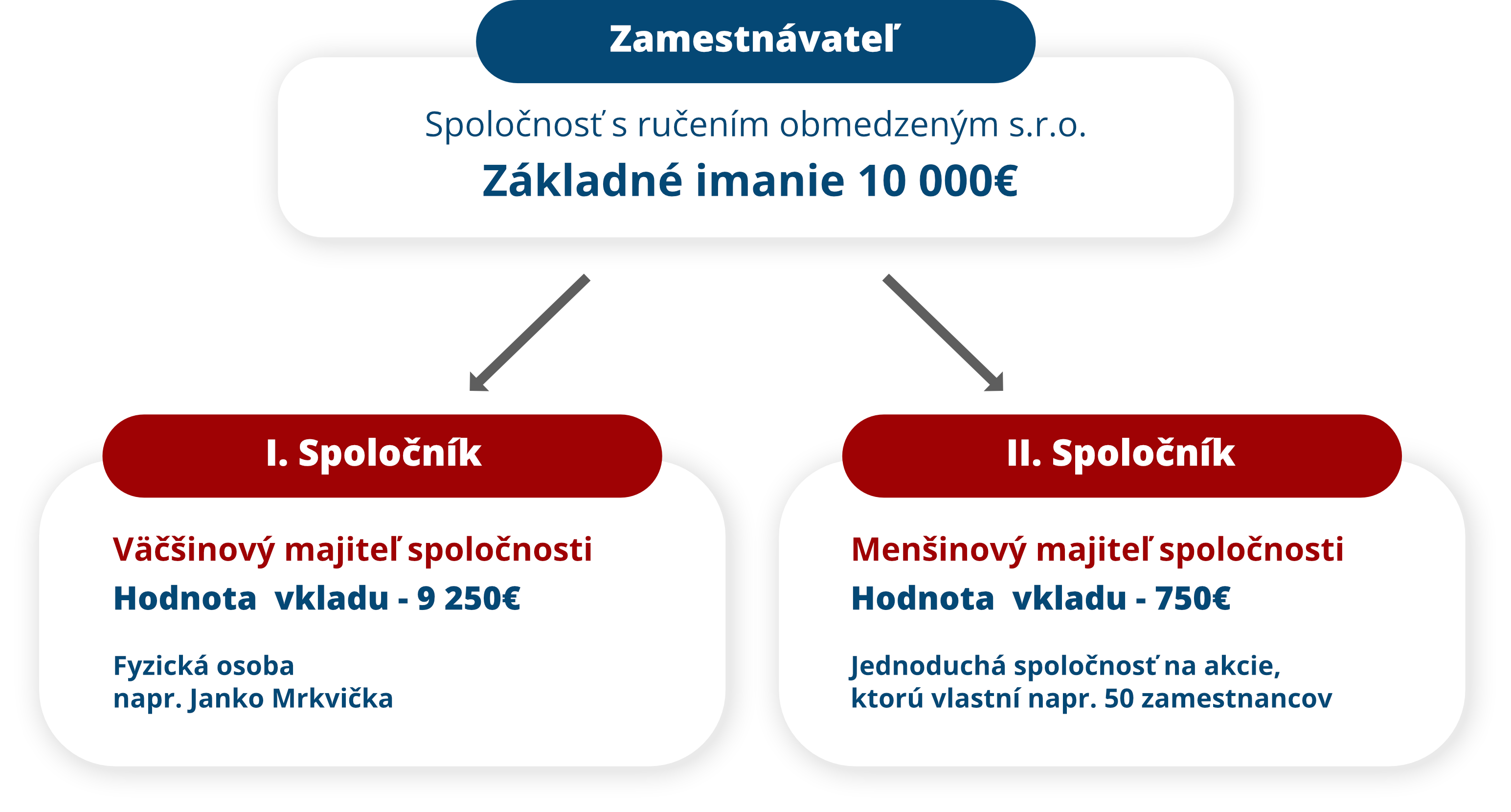

Čo sa týka prvej možnosti (1), tam je situácia komplikovanejšia, keďže stať sa spoločníkom v spoločnosti má svoje pravidlá ako minimálna výška vkladu spoločníka a pod. Hodnota vkladu spoločníka musí byť aspoň 750 eur. Ak firmu resp. spoločnosť vlastní jeden majiteľ s hodnotou základného imania vo výške 10 000 eur, tak spoluvlastniť firmu s viacerými zamestnancami by nebolo možné, keďže majiteľ by stratil možnosť rozhodovať o chode spoločnosti (napr. súčet vkladov zamestnancov by v pomere k základnému imaniu tvoril väčšinu). Táto situácia by mohla pripadať v úvahu, pokiaľ by majiteľ spoločnosti chcel natrvalo udržať nenahraditeľných zamestnancov alebo zamestnanca napr. CEO, prípadne iné dôležité funkcie. Zamestnanec by sa takto stal plnohodnotným obchodným partnerom spoločnosti.

Čo sa týka druhej možnosti (2) tá je menej komplikovaná a môže do nej „naskočiť“, vo väčšine prípadov, akýkoľvek zamestnávateľ, ktorý podniká formou spoločnosti s ručením obmedzeným. V tejto spoločnosti, môže byť napr. jeden alebo viac majiteľov, ktorí sa rozhodnú, že ich spoločnosť bude spoluvlastnená zamestnancami a to formou jednoduchej spoločnosti na akcie, ktorá môže mať hodnotu vkladu napr. len 750 eur s pomerom k základnému imaniu vo výške 10 000 eur t.j. 9 250 eur – majitelia (spoločníci) a 750 eur – zamestnanci (spoločník - jednoduchá spoločnosť na akcie). Založenie jednoduchej spoločnosti na akcie a jej implementácia do spoločnosti s r.o. nie je časovo ani finančne náročná.

V prípade otázok nás môžete kontaktovať, prípadne dohodnúť konzultáciu.

K vyššie uvedeným témam sme naplánovali bezplatný seminár formou biznis raňajok. Pre potvrdenie bezplatnej účasti (prezenčne alebo online) sa môžete registrovať

Viac informácii a bezplatná registrácia TU

Od 01.07.2023 a 01.09.2023 sú pre zamestnávateľov účinné nové pravidlá v súvislosti v vnútorným predpisom o ochrane oznamovateľov protispoločenskej činnosti. Novela zákona stanovuje okrem nových pravidiel, aj nový okruh zamestnávateľov, ktorý tento predpis musia mať prijatý. Týka sa to podľa § 10 ods. 1 zákona č. 54/2019 Z.z. týchto zamestnávateľov:

- zamestnávateľ, ktorý zamestnáva najmenej 50 zamestnancov,

- zamestnávateľ, ktorý poskytuje finančné služby,

- zamestnávateľ, ktorý poskytuje služby v oblasti bezpečnosti dopravy,

- zamestnávateľ, ktorý poskytuje služby v oblasti životného prostredia, alebo

- zamestnávateľ, ktorý je orgánom verejnej moci, ktorý zamestnáva najmenej päť zamestnancov.

Títo zamestnávatelia sú povinní určiť organizačnú zložku alebo osobu v rámci svojej organizácie, ktorá plní úlohy a povinnosti zamestnávateľa - zodpovedná osoba. Zodpovedná osoba musí mať odborné predpoklady na plnenie týchto úloh. Na základe zmluvy so zamestnávateľom môže v zamestnávateľovom mene prijímanie a potvrdenie oznámení vykonávať aj iná osoba, ktorá nie je jeho zamestnancom.

Zamestnávateľ je povinný dodržiavať nové lehoty na plnenie povinností a to najmä:

- potvrdiť prijatie oznámenia do 7 dní od jeho prijatia,

- preveriť oznámenie a oznámiť oznamovateľovi výsledok preverenia oznámenia a opatrenia, ak sa prijali na základe preverenia oznámenia do 90 dní od potvrdenia prijatia oznámenia alebo ak sa prijatie oznámenia nepotvrdilo, do 90 dní od uplynutia siedmich dní od prijatia oznámenia.

Zamestnávateľ je povinný vydať vnútorný predpis, ktorý bude obsahovať podrobnosti o

a) podávaní oznámení,

b) preverovaní oznámení a oprávneniach zodpovednej osoby pri preverovaní oznámení,

c) zachovaní mlčanlivosti o totožnosti oznamovateľa a totožnosti dotknutej osoby,

d) evidovaní oznámení,

e) oboznamovaní oznamovateľa s výsledkom preverenia jeho oznámenia,

f) spracúvaní osobných údajov uvedených v oznámení,

g) prijímaní opatrení na odstránenie nedostatkov zistených pri preverovaní oznámení a o komunikácii s oznamovateľom vo veci týchto opatrení,

h) prijímaní opatrení proti bráneniu v oznamovaní protispoločenskej činnosti.

Zamestnávateľ je povinný pri prijímaní, preverovaní a evidencii oznámení zachovávať mlčanlivosť o totožnosti oznamovateľa a totožnosti dotknutej osoby; na poskytnutie informácie o totožnosti oznamovateľa je potrebný jeho písomný súhlas.

Pre zopakovanie, nižšie je sumarizácia hlavných zmien, ktoré musíte realizovať od 01.07.2023 resp. 01.09.2023:

- nové definovanie zamestnávateľov, ktorí musia prijať vnútorný predpis,

- nové povinnosti a definícia zodpovednej osoby,

- nové lehoty, v ktorých musí zamestnávateľ splniť povinnosti v súvislosti s prijatým oznámením,

- nové náležitosti vnútorného predpisu.

Zamestnávateľom odporúčame prepracovať vnútorný predpis, aby bol v súlade s právnou úpravou. Úrad na ochranu oznamovateľov môže zamestnávateľovi, ktorý si nesplnil tieto povinnosti, uložiť pokutu až do 100 000 eur.

V prípade otázok nás môžete nezáväzne kontaktovať

Digitálny marketing prešiel za posledné desaťročie dlhú cestu, a spolu s ním sa vyvíjala aj problematika ochrany osobných údajov. To, čo sa kedysi javilo ako sci-fi, je dnes pre podniky neoddeliteľnou súčasťou ich fungovania. Dynamika marketingového prostredia online sa neustále mení a inovuje. Každý deň prichádzajú na svet nové technológie a marketingové nástroje, otvárajúc tak nové príležitosti a výzvy pre podnikateľov. Súčasne s týmto vývojom však narastá aj konkurencia a mení sa správanie spotrebiteľov.

Pre podnikateľov nie je vždy jednoduché držať krok s týmito zmenami a zároveň zabezpečiť zákonné spracúvanie osobných údajov v súlade s platnými právnymi normami. Avšak tie spoločnosti, ktoré sa dokážu adaptovať na tieto trendy, pochopiť ich podstatu a efektívne ich využiť v prospech svojho podnikania, majú výrazne väčšiu šancu dosiahnuť úspech a získať silnejšiu pozíciu na trhu.

Pri pohľade do roku 2024 môžeme očakávať najmä tieto zmeny v digitálnom marketingu:

Umelá inteligencia (AI) sa tento rok stala doslova marketingovou bombou. Najmä v obsahovom marketingu, kde ChatGPT od Open AI spôsobil doslova revolúciu. AI technológie sa začali používať pri písaní textov, pri tvorbe videí, obrázkov, dizajnu, chatbotov alebo vo zvukom priestore napríklad pri klonovaní hlasu. AI sa tiež využíva pri optimalizácii reklamných kampaní. Analýzou chovania a preferencií spotrebiteľov dokáže určiť najúčinnejšie reklamné kanály a prispôsobiť reklamy jednotlivým spotrebiteľom.

V roku 2024 bude umelá inteligencia hrať ešte významnejšiu úlohu v marketingu. Vďaka pokroku v technológii AI bude možné presnejšie segmentovať cieľovú skupinu, personalizovať komunikáciu a predikovať spotrebiteľské preferencie. Marketingové kampane budú efektívnejšie. Zákazníci dnes očakávajú zážitkový marketing a umelá inteligencia im ho pomôže dosiahnuť.

Aj čo sa týka právnej regulácie umelej inteligencie, prichádza k veľkým zmenám. Cieľom novej regulácie bude poskytnúť jasný právny rámec, ktorý má podporiť inovácie a rozvoj AI v celej Európe, pričom zároveň majú byť dodržiavané základné práva a bezpečnostné predpisy.

Právna regulácia sa vyvíja nasledovne: rok 2020 - Európska komisia prijala dokument - Biela kniha o umelej inteligencii, rok 2021 - Európska komisia prijala Návrh nariadenia, ktorým sa stanovujú harmonizované pravidlá v oblasti umelej inteligencie, rok 2022 - Európska komisia prijala Návrh smernice o mimozmluvnej zodpovednosti umelej inteligencie, január 2023 - Výbor Rady Európy pre umelú inteligenciu prijal Návrh Dohovoru o umelej inteligencii, ľudských právach, demokracii a právnom štáte, jún 2023 - Plénum Európskeho parlamentu - začiatok trialógu o dokumente Akt o umelej inteligencii.

Kedy bude mať umelá inteligencia vlastné práva a povinnosti?

Obsahový marketing sa bude aj v roku 2024 radiť medzi najhorúcejšie trendy v marketingu. Podniky budú stále viac investovať do tvorby kvalitného obsahu, ktorý priláka a zaujme ich cieľovú skupinu. Trendom bude naďalej práca s obsahom na vlastných kanáloch a na vlastných sociálnych sieťach.

Čo bude mať hlboký vplyv na digitálnu reklamu, je pomalý zánik súborov cookies. Strata súborov cookie tretích strán výrazne sťaží inzerentom sledovanie používateľov na webe a zobrazovanie cielených reklám. To povedie k menej efektívnej reklame a obmedzeniu možnosti spoločností posielať personalizovanú reklamu. Obchodníci budú musieť vytvárať osobnejšie stratégie a začať používať individuálne marketingové nástroje, aby prilákali ľudí ku značke.

V súčasnej dobe dominuje názor, že na spracúvanie osobných údajov je vždy nevyhnutný súhlas jednotlivca. Avšak potrebujú webové stránky vždy súhlas používateľa, aby mohli používať akékoľvek osobné údaje?

Nie je tomu tak, sú aj ďalšie možnosti a výnimky, a to podľa nariadenia GDPR (oprávnený záujem) a zákona o elektronických komunikáciách (splnenie zákonom stanovených podmienok).

Video obsah je už dlhodobo jedným z najobľúbenejších spôsobov komunikácie na internete a i tohto roku sa radí medzi najväčšie trendy v marketingu. Tento trend bude pokračovať aj nasledujúci rok.

Hýbať svetom budú najmä tie vertikálne a krátke videá. Aktuálne sú videá používané na vzdelávanie a prezentáciu značiek a výrobkov. Vyhľadávané sú aj videá, ktoré umožňujú firmám predviesť zákulisné skúsenosti kreatívnym, pútavým a interaktívnym spôsobom. Zákazníci tiež očakávajú vizuálnu a interaktívnu formu komunikácie, ktorá ich osloví a zapojí. Živé videá, interaktívne príbehy a virtuálna realita (VR) budú nástrojmi, ktoré posunú značky o krok vpred pri súťažení o pozornosť spotrebiteľov.

Do centra pozornosti sa dostala PERSONALIZÁCIA. V roku 2023 majú podniky, ktoré investovali do personalizácie, o niekoľko desiatok percent vyššie zisky ako tie, ktoré to neurobili. Patrí sem prispôsobený obsah, odporúčania, ponuky na zvýšenie zapojenia zákazníkov a zvýšenie počtu konverzií.

V roku 2024 sa do centra pozornosti dostane hyperpersonalizácia, ktorá využíva pokročilé analýzy a strojové učenie na poskytovanie individuálnych odporúčaní obsahu, návrhov produktov a ponúk. Táto úroveň personalizácie umožní podnikom zaujať zákazníkov na hlbšej úrovni, podporovať lojalitu a zvyšovať konverzie.

Podnikatelia nepotrebujú vždy súhlas na to, aby realizovali e-mailový marketing. Napr. právny základ „oprávnený záujem“ podľa nariadenia GDPR umožňuje zasielanie emailingu aj bez súhlasu. Rovnako tak nový zákon o elektronických komunikáciách pri splnení podmienok umožňuje zasielane emailingu dokonca adresátom, ktorý nedali súhlas a ani nie sú zákazníci konkrétneho podnikateľa, ktorý realizuje emailing. Podmienky nevyžiadanej komunikácie obsahuje Ustanovenie § 116 nového zákona (predchádzajúci súhlas príjemcu elektronickej pošty sa nevyžaduje, ak ide o priamy marketing adresovaný na zverejnené kontaktné údaje účastníka alebo užívateľa, ktorý je fyzickou osobou podnikateľom alebo právnickou osobou...).

V roku 2024 očakávame, že chatboti poháňaní umelou inteligenciou sa stanú ešte sofistikovanejšími. Firmám poskytnú vylepšené možnosti interakcie so zákazníkmi, napr. pri odpovedaní na otázky, poskytovaní rád alebo nápadov na nákup.

Predpokladá sa posun záujmu značiek z čisto výkonnostných kampaní zameraných na rýchle konverzie ku Brand Awarenessu – zvyšovaniu povedomia o značke a jej dlhodobé budovanie.

Pre všetky typy značiek (od individuálnych živnostníkov, cez malé a stredné firmy, až po veľké značky) je to zameranie na celkový branding a budovanie komplexného pozitívneho vnímania – nielen fokus na vybrané časti (napr. pocit, že mi stačí mať len dobrý obsah na niektorej zo sociálnych sietí).

Pre stredné a veľké firmy je určite kľúčová téma employer brandingu, teda budovania atraktívnej značky zamestnávateľa. V roku 2024 sa bude klásť ešte väčší dôraz aj na budovanie personálnej značky.

Influencer marketing sa radí medzi silné stratégie podnikania už niekoľko rokov. V roku 2024 však prejde transformáciou s dôrazom na autentickosť a dlhodobé partnerstvá mikroinfluencerov a nanoinfluencerov.

Spotrebitelia sú čoraz náročnejší, hľadajú skutočné spojenia a transparentnú spoluprácu. Influencerov je mnoho ale len zlomok z nich si ľudia automaticky spájajú s konkrétnou značkou. A práve toto sa zmení. Namiesto spolupráce s tými najznámejšími osobnosťami bude v roku 2024 zmysluplnejšie vyhľadávať na spoluprácu tzv. mikro- a nanoinfluencerov. Ich publikum nie je tak početné, ale zodpovedá cieľovej skupine, čím táto dostáva oveľa osobnejší a autentickejší zážitok.

S rozmachom inteligentných virtuálnych asistentov naberá hlasové vyhľadávanie na intenzite. Optimalizácia hlasového vyhľadávania prináša revolúciu v SEO a v roku 2024 bude pre podniky kľúčová. Firmy, ktoré budú mať svoje webové stránky optimalizované pre hlasové vyhľadávanie a pre komunikáciu budú využívať hlasových asistentov, budú na trhu vyhľadávanejšie.

9. Virtuálna realita (VR) a rozšírená realita (AR) v marketingu

V roku 2024 bude rozšírená a virtuálna realita naďalej spôsobovať revolúciu v spôsobe, akým značky komunikujú so svojím publikom. Technológia AR a VR umožní podnikom poskytovať „pohlcujúce“ zážitky, čo zákazníkom umožní virtuálne vyskúšať produkty, preskúmať virtuálne obchody, vizualizovať priestory, zúčastniť sa virtuálnych podujatí a interagovať s digitálnymi prvkami v reálnom svete. Značky, ktoré začnú využívať tieto technológie, vyniknú a vytvoria nezabudnuteľné zážitky, ktoré pomáhajú budovať lojalitu k značke.

10. Udržateľnosť a spoločenská zodpovednosť v marketingu

Spotrebitelia stále očakávajú od firiem, že budú zodpovední a udržateľní. V roku 2024 sa očakáva, že firmy budú viac zdôrazňovať svoje snahy o udržateľnosť a spoločenskú zodpovednosť vo svojich marketingových kampaniach. Značky, ktoré aktívne prispievajú k ochrane životného prostredia a podporujú sociálne záležitosti, získavajú pozitívne vnímanie u spotrebiteľov.

***************

Predpovede expertov ukazujú, že v roku 2024 sa bude svet online marketingu aj naďalej vyvíjať a prispôsobovať meniacemu sa správaniu spotrebiteľov, technologickému pokroku a sociálnym trendom spoločnosti. V podnikaní sa bude dariť najmä tým, ktorí budú rýchli, efektívni a inovatívni.

Čo nesmieme opomenúť je fakt, že v rýchlom a premenlivom svete marketingu je tiež dôležité dbať na zákonnosť a bezpečnosť marketingových aktivít. Patria sem napríklad legislatívne povinnosti podnikateľov, ktoré súvisia so zákonom č. 18/2018 Z.z. o ochrane osobných údajov, zákonom č. 452/2021 Z. z. o elektronických komunikáciách alebo Všeobecné nariadenie o ochrane údajov (GDPR). Podnikateľov tiež zaujíma bezpečné využitie sociálnych sietí a ako sa vyhnúť možným sankciám a chrániť svoju značku.

Všetky vyššie spomenuté témy (a oveľa viac) budú obsahom školenia pod názvom

"Spoznajte marketingové trendy na rok 2024 ako prví a zákonne z nich vyťažte maximum!".

Ak chcete získať podrobný pohľad na aktuálne marketingové trendy v roku 2024 a zistiť, ako ich správne a zákonne využiť pri podnikaní, kliknite na nižšie uvedené tlačidlo a pripravte sa na úspešný marketingový rok 2024! Ponúkneme Vám praktické rady a osvedčené postupy, aby ste mohli s prehľadom a bezpečne dosahovať vynikajúce výsledky.

Zaregistrujte sa na školenie TU

Buďte pripravení na zmeny, nové výzvy a príležitosti, ako aj bezpečný marketing v roku 2024. Pridajte sa k nám a spolu sa pustíme do sveta nových možností a inovácií v marketingu. Spoločne dosiahneme úspech, ktorý vás bude odlišovať od konkurencie!

Holding a s tým spojená ochrana majetku a daňové výhody sú nie celkom správne spájané len s veľkopodnikateľmi. Aj podnikateľ s „jednoosobovou“ spoločnosťou môže pomocou vhodne nastavenej štruktúry chrániť (pre účely tohto článku môžeme používať pojem „malý holding“) majetok spoločnosti a požívať daňové výhody. Pre účely malého holdingu môžeme uviesť jednoduchý príklad so spoločnosťou A (materská spoločnosť) a spoločnosťou B (dcérska spoločnosť), pričom spoločnosť A môže byť jediným alebo jedným z viacerých vlastníkov (spoločníkov) spoločnosti B. Majetok (napr. nehnuteľnosti, ochrannú známku, strojné zariadenia, vozidlá a pod.) bude vlastniť spoločnosť A, pričom tá ich môže napr. prenajímať spoločnosti B, ktorá nie je majetkom spojená so spoločnosťou A. Spoločnosť B je v obchodných a pracovnoprávnych vzťahoch s obchodnými partnermi, zamestnancami, zákazníkmi a pod. Ak uvažujete nad založením holdingu, prípade rodinného holdingu, v tomto článku popíšeme základné pojmy a možnosti, ktoré naša právna úprava v súčasnosti poskytuje. Cieľom tohto článku nie je dať návod ako sa vyhnúť plneniu záväzkov, ale práve naopak, chrániť zodpovedných podnikateľov a ich majetok napríklad aj pre budúce generácie pred skutočnosťami, ktoré v podnikateľských vzťahoch môžu kedykoľvek nastať a ktoré nevedia ovplyvniť.

Vo vzťahu k rodinným holdingom dochádza s účinnosťou od 01.07.2023 k veľkej zmene zákona č. 112/2018 Z. z. a k zavedeniu nových pojmov ako evidovaný, registrovaný rodinný podnik a pod.

Medzi základné výhody holdingu pre malých a veľkých podnikateľov, ktoré si v tomto článku rozoberieme patria najmä:

- ochrana majetku

- diverzifikácia podnikania

- daňové optimalizácie

- posilnenie dobrej povesti pri jednotlivých druhoch podnikania

- strata a problémy dcérskej spoločnosti, neovplyvnia chod materskej spoločnosti

- atď.

Začnime od začiatku. Čo znamená pojem holding? Týmto pojmom môžeme označiť združenie niekoľkých firiem, pričom v rámci holdingu má vodcovské postavenie len jedna z nich. Toto vodcovské postavenie môže získať tým, že má majoritný podiel v ostatných firmách v rámci holdingu. Rozlišujeme tak dve úrovne holdingu :

Tento vzťah medzi materskou a dcérskou spoločnosťou tak závisí na výške podielu, ktorú holdingová firma vlastní v dcérskej spoločnosti. Chod v dcérskej spoločnosti tak materská spoločnosť môže mať buď úplný, alebo neúplný. Dôvody pre ktoré holdingové spoločnosti „kupujú“ ďalšie spoločnosti môžu byť rôzne. A to buď kupujú spoločnosť s tým, že ju chápu ako investíciu (bez toho, aby sa nejako vo väčšej miere zaujímali o samotných chod spoločnosti), alebo chcú spoločnosť riadiť resp. podieľať sa na riadení.

Z tohto pohľadu môžeme rozlišovať dva druhy holdingu :

S „poučkami“ a teoretickým východiskami sa Vás v tomto článku budeme snažiť zaťažovať čo najmenej ... Poďme teda rovno na praktickú stránku holdingu a jeho výhody pre podnikateľov.

Väčšina podnikateľov si pod pojmom holding predstavuje veľké firmy s pobočkami po celom Slovensku alebo svete, čo môže „menších“ podnikateľov odrádzať od založenia štruktúry holdingu, prípadne ich ani nenapadne, že by ich malá spoločnosť mohla mať takúto štruktúru. Holding prináša so sebou aj pre malých podnikateľov výrazné výhody, či už v ochrane majetku, daňových výhod, výhod v kapitálovej sile, diverzifikácii a pod.

Môže ísť pokojne o situáciu, že ste SZČO a chcete zmeniť formu na s.r.o., prípadne chcete postupne zapájať svojich potomkov do biznisu, ktorý ste roky budovali a práve štruktúra holdingu môže byť v tomto veľmi nápomocná. Predstavte si situáciu, že ste SZČO príp. podnikáte formou s.r.o., pričom súčasne podnikáte alebo budete podnikať v rôznych druhoch služieb alebo tovaru napr. ste účtovník a zároveň aj realitný agent, alebo máte spoločnosť ktorá poskytuje maliarske práce, ale aj záhradkárske práce, alebo vyrábate stavebným materiál, ale aj podnikáte so stavebnými službami, prípadne úplne iné kombinácie služieb a tovaru alebo len kombinácie rôznych druhov tovaru.

Ako podnikateľ môžete diverzifikovať tak, že každý hlavný predmet alebo druh podnikania bude mať vlastnú formu, oddelenú od tých ostatných, a to napr. na jednej s.r.o. bude predmet podnikania výroba stavebného materiálu (alebo výroba nábytku alebo akýkoľvek iný tovar) a druhá s.r.o. bude mať predmet podnikania poskytovanie stavebných služieb (alebo dekoračné práce, dizajn alebo akákoľvek iná služba). Takýmto spôsobom oddelíte Vaše podnikanie ako celok podľa jednotlivých hlavných predmetov alebo druhov podnikania tak, aby to že sa Vám prestane dariť v jednej oblasti, nemalo negatívny dopad aj na druhú oblasť podnikania. Takýmto spôsobom viete napr. aj svojim potomkom rozdeliť podnikanie podľa toho, v akej oblasti sa cítia lepšie. Ak by sme na tento model aplikovali štruktúru holdingu t.j. materská spoločnosť a dcérske spoločnosti, tak nad tými dvoma o ktorých píšeme v tomto odseku, by mohla byť materská spoločnosť v ktorej by bol vložený obchodný majetok, prípadne kde by bol vlastníkom (jediným spoločníkom) rodič (rodinná holdingová štruktúra) a dcérske spoločnosti by boli v správe potomkov (jedinými spoločníkmi, prípadne jeden spoločník by bol potomok a druhý spoločník by bol rodič v každej spoločnosti). Materská spoločnosť, ktorá združuje všetok obchodný majetok, by takto riadila dcérske spoločnosti (ako väčšinový alebo menšinový spoluvlastník), pričom by určovala, ktorý majetok a v akom rozsahu im prenajme, tak aby dcérske spoločnosti mali všetko potrebné na svoj predmet podnikania s tým, že takýmto obchodným majetkom nedisponujú ako s vlastným (keďže patrí materskej spoločnosti).

Obchodný zákonník k tomu síce stanovuje určité limity, tie však nebránia v zakladaní takejto holdingovej štruktúry (limity podľa Obchodného zákonníka - Spoločnosť s jedným spoločníkom nemôže byť jediným zakladateľom alebo jediným spoločníkom inej spoločnosti. Fyzická osoba môže byť jediným spoločníkom najviac v troch spoločnostiach).

Z pohľadu formy podnikania na základe viacerých spoločností s ručeným obmedzeným, akciovej spoločnosti prípadne ich kombinácie, nejde o zásadne nákladnejšiu formu podnikania. V našej právnej úprave máme napríklad aj tzv. jednoduchú spoločnosť na akcie, ktorú môže založiť jedna osoba alebo viacero osôb, pričom hodnota základného imania spoločnosti musí byť aspoň 1 euro. Ak za vedenie účtovníctva platíte na základe účtovných položiek, tak je v zásade jedno, či sú všetky účtovné položky v jednej spoločnosti, alebo rozložené napríklad do troch spoločností. Založeniu štruktúry holdingu teda nebráni ani finančná bariéra, práve naopak, môže ušetriť desiatky percent na tržbách napr. už len z toho dôvodu, že jedna spoločnosť splní podmienky povinnosti registrácie platcu DPH rýchlejšie, ako keď sú tržby rozložené do troch spoločností, pričom toto nie je jediná „daňová optimalizácia“, ktorú štruktúra holdingu umožňuje.

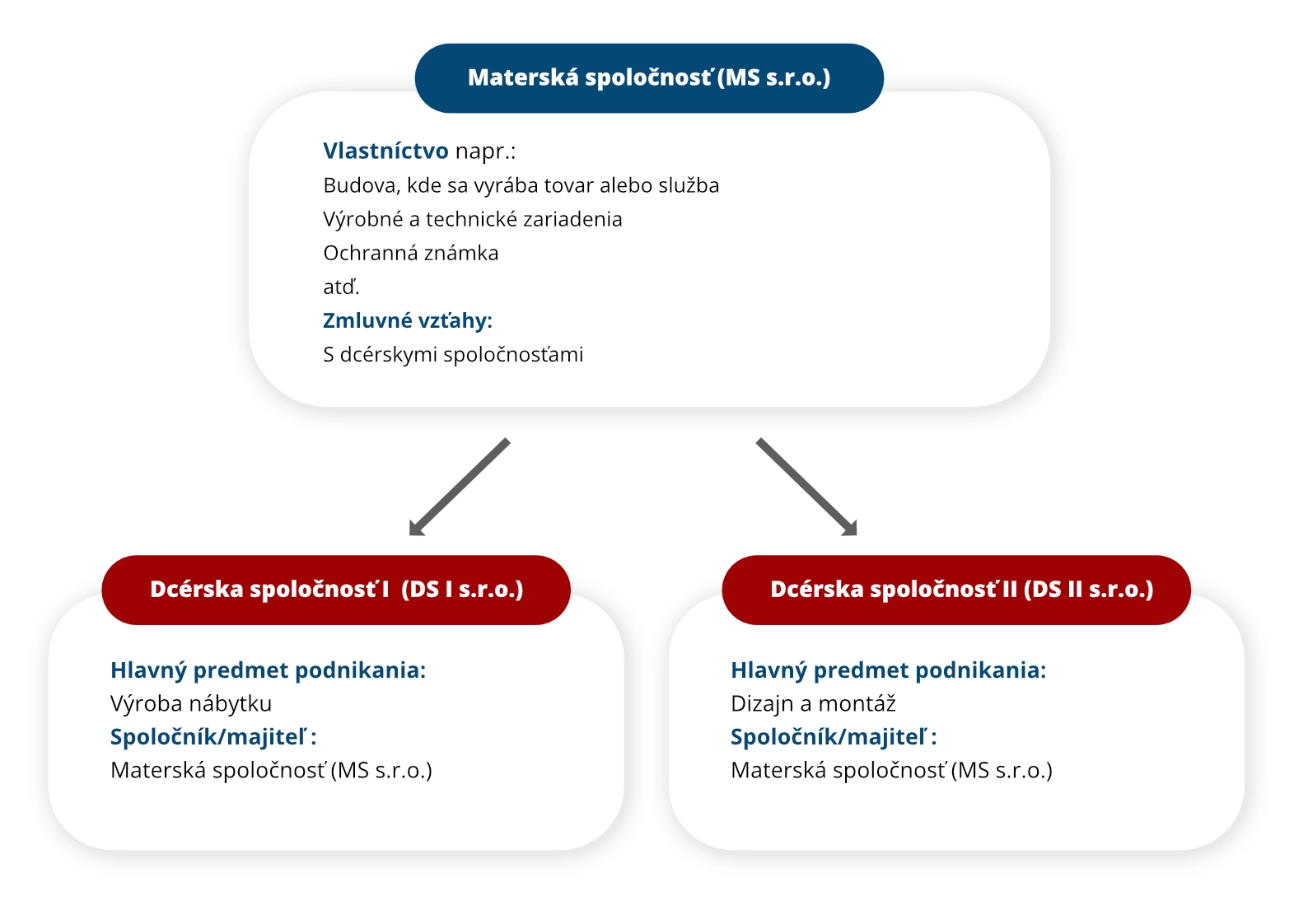

Príklad štruktúry „malého“ rodinného holdingu: Rodič resp. rodičia vybudovali úspešnú firmu zaoberajúcu sa výrobou nábytku, ktorá poskytuje aj služby dizajnu, návrhárstvu a montáže (pokojne to môže byť aj iná kombinácia napr. výroba farieb a služby súvisiace s maľovaním a pod.). Postupne ako spoločnosť rástla, jeden z potomkov mal bližšie k výrobnému procesu a druhý k dizajnérstvu. Spoločnosť počas rokov podnikania nadobudla hmotný a nehmotný majetok ako napr. budovu, kde sa vykonávajú výrobné procesy, technické a strojné zariadenia, motorové vozidlá a pod. Pokiaľ by sa rodičia rozhodli, že je čas zveriť podnikanie potomkom, prípadne je potrebné pripraviť štruktúru pre budúce generácie a zároveň ochrániť majetok, je ideálnou formou postupovať podľa Obrázku č. 1. a to tak, že majetok sa sústredí do jednej spoločnosti – materskej spoločnosti (MS s.r.o.) a tá prenajme hmotný (budova, strojné zariadenia, autá a pod.) a nehmotný majetok (ochranná známka a pod.) na výkon podnikania dcérskym spoločnostiam. V týchto dcérskych spoločnostiach môže byť napr. „polovičným“ spoluvlastníkom MS s.r.o. a druhým spoluvlastníkom (spoločníkom) bude jeden z potomkov (prípadne iná forma rozdelenia), čo v prípade ak sa nebude dariť v podnikaní dcérskej spoločnosti, nebude automaticky znamenať stratu/exekúciu majetku, keďže ten je sústredený v materskej spoločnosti. A teda v prípade aj keby sa potomkovi resp. dcérskej spoločnosti v začiatkoch alebo neskôr nedarilo v podnikaní, nebude to mať za následok krach celého „malého“ holdingu, keďže hlavné predmety podnikania sú rozvetvené vo viacerých spoločnostiach a obchodný majetok chránený v materskej spoločnosti. Takýto model resp. štruktúru holdingu je však možné aplikovať aj mimo rodinných vzťahov a to napríklad formou podnikania viacerých osôb, medzi ktorými nie sú žiadne rodinné väzby a jediné čo ich spája je spoločné podnikanie, pri čo najväčšej ochrane obchodného majetku a možných daňových optimalizáciách.

V štruktúre holdingu sa kombinujú pozitívne stránky veľkých a malých spoločností. Ide teda o kombináciu výhod veľkých podnikov ako kapacitné možnosti, významnejšie postavenie na trhu a ekonomická sila a výhod menších holdingových jednotiek ako je pružnosť a teda schopnosť poskytnúť iný smer pôsobenia na trhu.

Pre malé spoločnosti alebo malých podnikateľov je výhoda mať štruktúru holdingu aj preto, že nielenže si zvýšia význam svojho postavenia na trhu, ale docielia aj kapitálovú silu. Prostredníctvom dcérskych spoločností môže podnikateľ rozširovať a diverzifikovať portfólio ponúkaných produktov, tovarov a služieb, pričom tieto nie sú vzájomne finančne previazané, čo v konečnom dôsledku znamená, že podnikateľské zlyhanie jednej dcérskej spoločnosti, nespôsobí zánik celej štruktúry holdingu. Nadväzovať nové obchodné vzťahy je možné prostredníctvom týchto dcérskych spoločností, pričom majetok materskej spoločnosti je od dcérskych spoločností oddelený. Ak dcérske spoločnosti používajú hmotný a nehmotný majetok materskej spoločnosti na výkon svojho podnikania, môžu tak urobiť na základe odplatných zmluvných vzťahov (nájomná zmluva a pod.), čím sa zabezpečia príjmy resp. tržby materskej spoločnosti. Materská spoločnosť môže napríklad poberať finančnú odmenu už len za to, že „zapožičia“ ochrannú známku, ktorú má registrovanú, svojim dcérskym spoločnostiam. Samozrejme tieto finančné prevody a zmluvné vzťahy medzi spriaznenými, či prepojenými osobami sú regulované zákonom (napr. transferové oceňovanie), čo však v konečnom dôsledku neznamená, že tieto výhody štruktúry holdingu nemôžu požívať aj závislé osoby. Ďalšie výhody môžeme vidieť v daňových optimalizáciách, dobrej povesti predávaných služieb a tovarov, v menšej kontrole a väčšom pokoji.

Výhoda ochrany dobrej povesti spoločnosti

Rozdelenie predmetov podnikania dcérskymi spoločnosťami posilňuje aj dobrú povesť pri jednotlivých druhoch podnikania, keďže reklama jednej spoločnosti, ktorá poskytuje účtovné služby a zároveň aj realitnú činnosť (prípadne iné kombinácie) nepôsobí príliš reprezentatívne a dôveryhodne a keď sa potenciálny klient alebo zákazník nevie rozhodnúť v akej oblasti sa spoločnosť špecializuje, prejde radšej ku konkurencii.

Každá dcérska spoločnosť resp. spoločnosť v holdingu, bude teda reprezentovať a cieliť len na ten tovar alebo službu, ktorá je jej predmetom podnikania (a nie predmetom podnikania celej skupiny t.j. materskej spoločnosti). Prípadne, dcérskymi spoločnosťami je možné rozdeliť predaj tovaru alebo služieb, keď jedna dcérska spoločnosť bude pod svojou značkou predávať v prémiovej kvalite a druhá dcérska spoločnosť bude zase pod svojou značkou predáva spotrebný tovar v nízko-nákladovej cene.

O daňových optimalizáciách holdingu a zmenách v právnej úprave rodinných holdingov sa viac dozviete v článku, ktorý zverejníme čoskoro.

Pripravili sme pre Vás školenie k téme holdingu (ochrana majetku, daňové výhody a pod.), ktoré uskutočníme len v prezenčnej forme v konferenčnej miestnosti našej advokátskej kancelárie v Trenčíne. Školenie sa uskutoční dňa 22.09.2023 od 09:00 do 12:00 hod, a jeho cena je 70 eur bez DPH. Pre tých, ktorí chcú vedieť o tejto téme viac, ale individuálne, môžu nás kontaktovať na adrese office@aklp.sk a dohodnúť si osobnú konzultáciu.

Mení sa životný štýl a tým aj spôsob ako ľudia chcú, alebo potrebujú pracovať. Rovnako tak potrebu a rozsah práce menia skutočnosti, ktoré zamestnávatelia nevedia ovplyvniť (pokles objednávok, nedostatok materiálu na výrobu a pod.). To, čo však zamestnávatelia vedia ovplyvniť je, pripraviť sa v rámci pracovnoprávnych vzťahov, na situácie ktoré môžu nastať. Zákonník práce nám poskytuje flexibilitu pracovného času, možno väčšiu ako by sa na prvý pohľad mohlo zdať. Vo výsledku môžu byť tak obe strany (zamestnávateľ aj zamestnanec) spokojné a zároveň nie je porušený zákon.

Zamestnanec a zamestnávateľ sa môžu dohodnúť na rozložení pracovného času, „nastaviť“ zmluvné vzťahy a pripraviť sa na najrôznejšie situácie, ktoré budúcnosť prinesie. Dôležité je urobiť to vopred, aj keď veľa situácií sa dá vyriešiť „za pochodu“. V dennodennej praxi zamestnávateľov, môže dôjsť k rôznym situáciám napr.:

Situácie, ktorú môžu nastať sú rôzne, preto zamestnávateľ z možností, ktoré poskytuje Zákonník práce a ďalšie zákony, musí aplikovať a zvoliť tú správnu. Zamestnávateľ sa môže vopred pripraviť a v zmluvách so zamestnancami dohodnúť napr.:

- pracovné voľno s náhradou mzdy, ktoré si zamestnanec odpracuje neskôr,

- pracovný pomer na určitú dobu so skúšobnou dobou,

- pracovný pomer na kratší pracovný čas,

- delené pracovné miesto,

- možnosti preradenia na inú prácu,

- skrátenie pracovného úväzku,

- dočasné pridelenie,

- dohody vykonávané mimo pracovného pomeru,

- zmluva so SZČO (živnostníkom) podľa Obchodného práva – kedy áno (a za akých podmienok) a kedy nie,

- rovnomerné a nerovnomerné rozvrhnutie pracovného času zamestnanca,

- nariadenie čerpania dovolenky zamestnancom,

- práca z domu,

- vnútorný predpis zamestnávateľa pre postup v situáciách rôznej potreby práce,

- finančná pomoc pri nemožnosti prideľovať prácu zamestnancovi – kurzarbeit,

- skončenie pracovného pomeru z dôvodu poklesu objednávok, menšieho rozsahu práce

- atď.

Aby sa zamestnávateľ vedel lepšie zorientovať, pripraviť a aplikovať rôzne z vyšších situácií, pripravili sme pre Vás školenie (aj s potrebnými vzormi), ktoré môžete sledovať online, alebo prezenčne v Bratislave, Košiciach alebo v Trenčíne.

V nižšie uvedenom článku si môžete prečítať základné možnosti pre zamestnávateľov, podľa ktorých môžete reagovať na rôzne situácie, ktoré u Vás môžu nastať.

O rovnomernom rozvrhnutí pracovného času rozhoduje zamestnávateľ po prerokovaní so zástupcami zamestnancov. Pri rovnomernom rozvrhnutí pracovného času na jednotlivé týždne rozdiel dĺžky pracovného času pripadajúci na jednotlivé týždne nepresiahne 3 hodiny a pracovný čas v jednotlivých dňoch nepresiahne 9 hodín. Priemerný týždenný pracovný čas nesmie pritom v určitom období, najviac štvortýždňovom, presahovať hranicu pre ustanovený týždenný pracovný čas. Pri rovnomernom rozvrhnutí pracovného času rozvrhuje zamestnávateľ týždenný pracovný čas v zásade na päť pracovných dní v týždni.

Ak povaha práce, alebo podmienky prevádzky nedovoľujú, aby sa pracovný čas rozvrhol rovnomerne na jednotlivé týždne, zamestnávateľ môže po dohode so zástupcami zamestnancov alebo po dohode so zamestnancom, rozvrhnúť pracovný čas nerovnomerne na jednotlivé týždne. Priemerný týždenný pracovný čas nesmie pritom presiahnuť v období najviac štyroch mesiacov ustanovený týždenný pracovný čas. Zamestnávateľ tak môže v kolektívnej zmluve alebo po dohode so zástupcami zamestnancov rozvrhnúť pracovný čas nerovnomerne na jednotlivé týždne na obdobie dlhšie ako štyri mesiace, najviac na obdobie 12 mesiacov, ak ide o činnosti, pri ktorých sa v priebehu roka prejavuje rozdielna potreba práce (napríklad ak ide o sezónnu prácu v stavebníctve, v poľnohospodárstve...). Dohodu nemožno nahradiť rozhodnutím zamestnávateľa. Priemerný týždenný pracovný čas počas tohto obdobia nesmie pritom presiahnuť ustanovený týždenný pracovný čas. Pracovný čas v priebehu 24 hodín nesmie presiahnuť 12 hodín.

Konto pracovného času je spôsob nerovnomerného rozvrhnutia pracovného času, ktorý zamestnávateľ môže zaviesť len kolektívnou zmluvou, alebo po dohode so zástupcami zamestnancov. Dohoda o zavedení konta pracovného času musí byť písomná. Dohodu nemožno nahradiť rozhodnutím zamestnávateľa. V kolektívnej zmluve alebo v dohode so zástupcami zamestnancov sa musí dohodnúť vyrovnávacie obdobie konta pracovného času, v ktorom sa vyrovná rozdiel medzi ustanoveným týždenným pracovným časom a skutočne odpracovaným časom zamestnanca toto vyrovnávacie obdobie nesmie byť dlhšie ako 30 mesiacov.

Pri uplatňovaní konta pracovného času môže zamestnávateľ rozvrhnúť pracovný čas tak, že v prípade väčšej potreby práce zamestnanec odpracuje viac hodín, ako je jeho ustanovený týždenný pracovný čas (kladný účet konta pracovného času), a v prípade menšej potreby práce zamestnanec odpracuje menej hodín, ako je jeho ustanovený týždenný pracovný čas, alebo prácu nebude vykonávať vôbec (záporný účet konta pracovného času). Priemerný týždenný pracovný čas vrátane kladného konta pracovného času a práce nadčas nesmie presiahnuť 48 hodín v období najviac 12 mesiacov.

Zamestnávateľ je povinný poskytnúť zamestnancovi základnú zložku mzdy, ktorá zodpovedá ustanovenému týždennému pracovnému času zamestnanca. Zamestnanec má tak základnú mzdu rovnakú tak v čase keď odpracuje viacej ako aj keď odpracuje menej hodín. Poskytovaním základnej zložky mzdy nie je dotknutá povinnosť zamestnávateľa poskytovať ďalšie zložky mzdy, ak táto povinnosť vyplýva z tohto zákona, osobitných predpisov, z pracovnej zmluvy alebo kolektívnej zmluvy. Pri uplatňovaní konta pracovného času je zamestnávateľ povinný viesť účet konta pracovného času, na ktorom eviduje rozdiel medzi ustanoveným týždenným pracovným časom a skutočne odpracovaným časom zamestnanca a rozdiel medzi skutočne poskytnutou základnou zložkou mzdy a základnou zložkou mzdy, na ktorú by mal zamestnanec právo za skutočne odpracovaný čas.

Viete aké má výhody flexibilita pracovného času pre zamestnanca a aké pre zamestnávateľa? Zo strany zamestnanca je flexibilná pracovná doba uprednostňovaná najmä z dôvodu work –life balance a teda akejsi rovnováhy medzi pracou a rodinou. Zo strany zamestnávateľa ako výhodu flexibilného pracovného času možno vidieť vo zvýšenej produktivite zamestnancov a v niektorých prípadoch aj v ušetrení nákladov na zamestnanca či energii. Zamestnávateľ tak má nasledovné možnosti ako zamestnať zamestnanca:

V zmysle § 48 Zákonníka práce pracovný pomer je dohodnutý na neurčitý čas, ak nebola v pracovnej zmluve výslovne určená doba jeho trvania alebo ak v pracovnej zmluve alebo pri jej zmene neboli splnené zákonné podmienky na uzatvorenie pracovného pomeru na určitú dobu. Pracovný pomer je uzatvorený na neurčitý čas aj vtedy, ak pracovný pomer na určitú dobu nebol dohodnutý písomne. Na určitú dobu tak pracovný pomer možno dohodnúť najdlhšie na dva roky. Pracovný pomer na určitú dobu možno predĺžiť, alebo opätovne dohodnúť v rámci dvoch rokov najviac dvakrát. Výhodou je, že zamestnávateľ nemusí po uplynutí dohodnutej doby riešiť v prípade nespokojnosti so zamestnancom výpoveď. Zamestnávateľ tak má príležitosť zistiť, či je zamestnanec vhodný na danú pozíciu. Zamestnávateľ tak môže otestovať nielen vhodnosť zamestnanca na danú pozíciu, ale aj jeho schopnosti. Dohodnutie skúšobnej doby je tiež vhodným doplnením.

Zamestnávateľ sa môže v zmysle § 49 Zákonníka práce v pracovnej zmluve dohodnúť so zamestnancom na kratšom pracovnom čase, ako je ustanovený týždenný pracovný čas. Zamestnávateľ môže so zamestnancom dohodnúť zmenu ustanoveného týždenného pracovného času na kratší týždenný pracovný čas a zmenu kratšieho týždenného pracovného času na ustanovený týždenný pracovný čas. Kratší pracovný čas nemusí byť rozvrhnutý na všetky pracovné dni. Zamestnancovi v pracovnom pomere na kratší pracovný čas patrí mzda zodpovedajúca dohodnutému kratšiemu pracovnému času. Zamestnanec v pracovnom pomere na kratší pracovný čas sa nesmie zvýhodniť alebo obmedziť v porovnaní s porovnateľným zamestnancom. V tomto prípade ide väčšinou o dočasne vyriešenie potreby zamestnanca len na určitý čas a po jeho uplynutý je zamestnanec pripravený vrátiť sa pracovať na plný pracovný úväzok. Výhoda na strane zamestnávateľa je, že nepríde o skúseného a zaškoleného zamestnanca, ktorý má pracovné návyky.

Zákonník práce v ustanovení § 49a ponúka zamestnávateľovi možnosť zamestnať zamestnanca na delené pracovné miesto. Toto delené pracovné miesto je pracovné miesto, na ktorom si zamestnanci v pracovnom pomere na kratší pracovný čas sami medzi sebou rozvrhnú pracovný čas a pracovnú náplň pripadajúcu na toto pracovné miesto. Pred uzatvorením dohody o zaradení zamestnanca v pracovnom pomere na kratší pracovný čas na delené pracovné miesto zamestnávateľ písomne oznámi zamestnancovi pracovné podmienky vzťahujúce sa na delené pracovné miesto. Dohoda o zaradení zamestnanca na delené pracovné miesto uzatvorená medzi zamestnávateľom a zamestnancom musí byť písomná, inak je neplatná.

Zamestnávateľ tak získa dvoch zamestnancov na jedno pracovné miesto. Výhodou je že v prípade prekážky v práci sa títo zamestnanci navzájom vedia medzi sebou zastúpiť a práca je tak vykonaná bez ohľadu na akúkoľvek prekážku u ktoréhokoľvek z nich. Ďalšia z výhod je, že zamestnávateľ získa nové podnety a myšlienky od dvoch ľudí v rámci jednej pracovnej pozície.

Ak sa práca, ktorá by mohla byť vykonávaná na pracovisku zamestnávateľa, vykonáva pravidelne v rozsahu ustanoveného týždenného pracovného času alebo jeho časti z domácnosti zamestnanca, ide

- domácku prácu,

- teleprácu, ak sa práca vykonáva s použitím informačných technológií, pri ktorých dochádza pravidelne k elektronickému prenosu dát na diaľku.

Za domácku prácu alebo teleprácu sa nepovažuje práca, ktorú zamestnanec vykonáva príležitostne alebo za mimoriadnych okolností so súhlasom zamestnávateľa alebo po dohode s ním z domácnosti zamestnanca za predpokladu, že druh práce, ktorý zamestnanec vykonáva podľa pracovnej zmluvy, to umožňuje. Za domácnosť zamestnanca sa na účely považuje dohodnuté miesto výkonu práce mimo pracoviska zamestnávateľa. Na výkon takejto práce z domu sa vyžaduje dohoda zamestnávateľa so zamestnancom v pracovnej zmluve. V pracovnej zmluve možno dohodnúť, že domácka práca alebo telepráca sa v celom rozsahu alebo sčasti bude vykonávať na mieste, ktoré si zamestnanec určí, ak to povaha práce umožňuje. Zamestnávateľ a zamestnanec sa môžu dohodnúť, že zamestnanec si pri domáckej práci bude sám rozvrhovať pracovný čas v rámci celého týždňa, alebo sa domácka práca bude vykonávať v pružnom pracovnom čase.

Ak si pri domáckej práci zamestnanec sám rozvrhuje pracovný čas, jeho pracovný pomer sa spravuje týmto zákonom s týmito odchýlkami:

- neuplatňujú sa ustanovenia o rozvrhnutí určeného týždenného pracovného času, nepretržitom dennom odpočinku a nepretržitom odpočinku v týždni,

- neuplatňujú sa ustanovenia o prestojoch okrem prestojov, za ktoré zodpovedá zamestnávateľ

- zamestnancovi nepatrí náhrada mzdy pri dôležitých osobných prekážkach v práci okrem náhrady mzdy v prípade úmrtia rodinného príslušníka,

- zamestnancovi nepatrí mzda za prácu nadčas, mzdové zvýhodnenie za prácu vo sviatok, mzdové zvýhodnenie za prácu v sobotu, mzdové zvýhodnenie za prácu v nedeľu, mzdové zvýhodnenie za nočnú prácu a mzdová kompenzácia za sťažený výkon práce, ak sa zamestnanec so zamestnávateľom nedohodne inak.

Ako výhoda pre zamestnávateľa tu je napr. ušetrenie rôzných nákladov na zamestnanca a ušetrenie energií poprípade spokojnosť zamestnanca a tým aj jeho vyššie pracovné nasadenia. Tento spôsob zamestnania si zo strany zamestnávateľa však vyžaduje opatrnosť pri uplatnení zákona o ochrane osobných údajov, pri zabezpečení bezpečnosti zamestnanca na pracovisku (respektíve doma), poprípade vykonanie kontroly zamestnanca

Zamestnávateľ môže v zmysle § 223 Zákonníka práce na plnenie svojich úloh alebo na zabezpečenie svojich potrieb výnimočne uzatvárať s fyzickými osobami dohody o prácach vykonávaných mimo pracovného pomeru

ak ide o prácu, ktorá je vymedzená výsledkom (dohoda o vykonaní práce) alebo ak ide o príležitostnú činnosť vymedzenú druhom práce (dohoda o pracovnej činnosti, dohoda o brigádnickej práci študentov). Podmienka výnimočnosti sa nevzťahuje na dohodu o pracovnej činnosti na výkon sezónnej práce.

Pracovný čas zamestnancov, ktorí vykonávajú prácu na základe dohôd o prácach vykonávaných mimo pracovného pomeru, v priebehu 24 hodín nesmie presiahnuť 12 hodín a u mladistvého zamestnanca v priebehu 24 hodín nesmie presiahnuť 8 hodín. Zamestnancom, ktorí vykonávajú prácu na základe dohôd o prácach vykonávaných mimo pracovného pomeru, nemožno nariadiť ani s nimi dohodnúť pracovnú pohotovosť a prácu nadčas. Zamestnancom, ktorí vykonávajú prácu na základe dohôd o prácach vykonávaných mimo pracovného pomeru, patrí za každú hodinu práce vo sviatok dohodnutá odmena zvýšená najmenej o sumu minimálnej mzdy za hodinu podľa osobitného predpisu. Výhodou pre zamestnávateľa tu možno vidieť v inom počte odpracovaných hodín, ale aj v charaktere práce.

Pri uzatvorení takéhoto typu zmluvy je potrebné vyvarovať sa naplneniu znakov závislej práce podľa § 1 ods. Zákonníka práce. V prípade kontroly inšpektorátu práce by tak mohlo dôjsť ku konštatovaniu zakrytého pracovnoprávneho vzťahu.

V prípade správneho zvolenia ustanovení, môže spoločnosti alebo podnikateľovi poskytnúť viaceré výhody v porovnaní s pracovnoprávnym vzťahom. Môžete uzatvoriť zmluvný vzťah napr.

- v zmysle § 536 Obchodného zákonníka zmluvu o dielo,

- v zmysle § 566 Obchodného zákonníka mandátna zmluva,

- v zmysle § 508 Obchodného zákonníka licenčná zmluva,

- a pod.

V zmluve si tak strany dohodnú podmienky a fakturovanie poskytnutých služieb. Živnostník si tak vyfakturuje poskytnuté služby svojmu ,,objednávateľovi“ – podnikateľovi a podnikateľ uhradí predložené faktúry. Odvody si živnostník v tomto prípade bude platiť za seba sám a budú zachované aj podmienky prevádzkovania jeho živnosti, nakoľko živnostník bude naďalej vykonávať svoju činnosť vo vlastnom mene, na vlastnú zodpovednosť za účelom dosiahnuť zisk.

Ak u zamestnávateľa dôjde k poklesu objednávok, pozastaveniu alebo zrušeniu výroby a pod. a nie je v jeho možnostiach prideľovať zamestnancom prácu, zamestnávateľ môže túto situáciu vyriešiť aj inak ako v zmysle § 142 ods. 3 Zákonníka práce, kedy patrí zamestnancovi náhrada mzdy vo výške jeho priemerného mesačného zárobku.

Ak sa zamestnávateľ dostane do takejto situácie, má niekoľko možností ako vyriešiť takúto situáciu; nižšie uvádzame niekoľko možností. Na našom školení (aj s potrebnými vzormi), ktoré môžete sledovať online, alebo prezenčne v Bratislave, Košiciach alebo v Trenčíne, si prejdeme všetky možnosti zamestnávateľa.

- Nariadenie čerpania dovolenky zamestnancom. Podľa § 111 ods. 1 Zákonníka práce čerpanie dovolenky určuje zamestnávateľ po prerokovaní so zamestnancom podľa plánu dovoleniek určeného s predchádzajúcim súhlasom zástupcov zamestnancov tak, aby si zamestnanec mohol dovolenku vyčerpať spravidla vcelku a do konca kalendárneho roka. Pri určovaní dovolenky je potrebné prihliadať na úlohy zamestnávateľa a na oprávnené záujmy zamestnanca. Zamestnávateľ je povinný určiť zamestnancovi čerpanie aspoň štyroch týždňov dovolenky v kalendárnom roku, ak má na ne nárok, a ak určeniu čerpania dovolenky nebránia prekážky v práci na strane zamestnanca. Povinnosťou zamestnávateľa je zamestnancovi oznámiť čerpanie dovolenky 14 dní vopred. Možnosť skrátenia tejto lehoty je iba v prípade ak sa zamestnanec a zamestnávateľ dohodnú.

- Preradenie na inú prácu. Vykonávať práce iného druhu, alebo na inom mieste, ako boli dohodnuté v pracovnej zmluve, je zamestnanec povinný len výnimočne. Podľa § 55 ods. 4 Zákonníka práce, zamestnávateľ môže preradiť zamestnanca aj bez jeho súhlasu na čas nevyhnutnej potreby na inú prácu, ako bola dohodnutá, ak je to potrebné na odvrátenie mimoriadnej udalosti alebo na zmiernenie jej bezprostredných následkov. Zamestnávateľ je povinný vopred prerokovať so zamestnancom dôvod preradenia na inú prácu a dobu, počas ktorej má preradenie trvať. V takomto prípade kedy je zamestnanec preradený na inú prácu dôjde k zmene pracovných podmienok a zamestnanec tak vykonáva prácu buď na inom mieste, alebo pôjde o výkon iného druhu práce, preto je potrebné uzavrieť v zmysle § 54 Zákonníka práce dohodu o zmene pracovnej zmluvy.

- Skrátenie pracovného úväzku. V takomto prípade ak zamestnanec mal uzatvorenú pracovnú zmluvu na plný úväzok toto skrátenie úväzku by predstavovalo zmenu v pracovných podmienkach, ktoré boli dojednané v pracovnej zmluve. Preto je potrebné v zmysle § 54 Zákonníka práce uzavrieť dohodu o zmene pracovnej zmluvy.

- Dočasné pridelenie. V zmysle § 58 ods. 1 Zákonníka práce tak zamestnávateľ alebo agentúra dočasného zamestnávania sa môže so zamestnancom v pracovnom pomere písomne dohodnúť, že ho dočasne pridelí na výkon práce k užívateľskému zamestnávateľovi.

Zamestnávateľ alebo agentúra dočasného zamestnávania sa tak v zmysle § 58a ods. 1 Zákonníka práce môžu s užívateľským zamestnávateľom dohodnúť o dočasnom pridelení zamestnanca v pracovnom pomere na výkon práce. Zamestnávateľ môže s užívateľským zamestnávateľom dohodnúť dočasné pridelenie zamestnanca v pracovnom pomere iba v prípade, ak sú u zamestnávateľa objektívne prevádzkové dôvody, a to najskôr po troch mesiacoch odo dňa vzniku pracovného pomeru.

- Skončenie pracovného pomeru zo strany zamestnávateľa. To posledné riešenie, ak zamestnávateľ stratil pre zamestnanca dlhodobo prácu, alebo nastanú dôvody zásadného poklesu objednávok, môže to viesť zo strany zamestnávateľa aj k zníženia stavu zamestnancov. Kým zamestnanec môže ukončiť pracovný pomer z akéhokoľvek dôvodu, alebo aj bez udania dôvodu, výpoveď zo strany zamestnávateľa môže byť iba z dôvodov, ktoré stanovuje Zákonník práce. V prípade ak sa zamestnávateľ dostane do takejto situácie, môže v zmysle Zákonníka práce skončiť pracovný pomer v zmysle § 63 ods. 1 písm. b) Zákonníka práce, kedy sa zamestnanec stane nadbytočný vzhľadom na písomné rozhodnutie zamestnávateľa alebo príslušného orgánu o zmene jeho úloh, technického vybavenia alebo o znížení stavu zamestnancov s cieľom zabezpečiť efektívnosť práce alebo o iných organizačných zmenách.

Pripravili sme pre Vás školenie, kde si popíšeme správne postupy a poskytneme vzory ako reagovať na rôzne situácie, ktoré môžu v dennodennej praxi zamestnávateľa kedykoľvek nastať a posledné zmeny Zákonníka práce účinné od 01.04. a 01.06.2023 vo vzťahu k dobrovoľníckej činnosti a novému spôsobu výpočtu mzdových zvýhodnení zamestnancov.

Na školení s advokátom JUDr. Jozefom Lukajkom PhD., ktorý v minulosti roky pôsobil aj na inšpektoráte práce, si vysvetlíme možnosti a poskytneme vzory pre zamestnávateľa v situáciách, kedy nemôže prideľovať zamestnancom prácu, pri poklese objednávok, pri obmedzení výroby a pod. Popíšeme si možnosti a riešenia zamestnávateľa, aby na jednej strane neporušoval právne predpisy vo vzťahu k svojim zamestnancom, ale na druhej strane aby obmedzenie/pokles výroby resp. nemožnosť prideľovania práce s náhradou mzdy pre zamestnancov, nespôsobili zamestnávateľovi vážne finančné dôsledky ohrozujúce ďalší chod prevádzky.

Podrobnejšie informácie o školení

Čo nové prinesie zamestnávateľom mesiac jún a priniesol mesiac apríl v legislatíve? Posledné zmeny Zákonníka práce, účinné od 01.04. a 01.06.2023, sa týkajú „prepojenia“ pracovnoprávneho vzťahu a dobrovoľníckej činnosti a taktiež nového spôsobu výpočtu mzdových zvýhodnení zamestnancov.

Nemáme prácu pre zamestnanca, môžeme ho preradiť na inú prácu ako je uvedená v zmluve? Náš odberateľ zrušil objednávku výroby, koľko máme platiť zamestnancom, keď pre nich nemáme prácu? Môžeme zmeniť zamestnancom zmluvu na kratší pracovný čas? Môžeme dať zamestnancovi pracovné voľno s náhradou mzdy, ktoré si zamestnanec odpracuje neskôr? Tieto a mnohé ďalšie otázky sa už stali dennou rutinou. Na každú takúto otázku existuje viac možností a odpovedí, nie všetky sú žiaľ správne a v súlade so zákonom.

Na obe vyššie uvedené témy sme pre Vás pripravili školenie (aj s potrebnými vzormi), ktoré môžete sledovať online, alebo prezenčne v Bratislave, Košiciach alebo v Trenčíne. Viac informácií nájdete v nižšie uvedenom článku.

Novelou zákona č. 50/2023 Z. z. sa od apríla zmenil Zákonník práce v súvislosti s dobrovoľníckou činnosťou. Táto novela nadobudla účinnosť od 01.04.2023.

Konkrétne sa týkajú §138a odseku 1 a 2 Zákonníka práce.

Ustanovenie §138a ods. 1 Zákonníka práce znie nasledovne:

,,Zamestnávateľ môže zamestnancovi na základe jeho žiadosti poskytnúť pracovné voľno na výkon činnosti vykonávanej na základe zmluvy o dobrovoľníckej činnosti podľa osobitného predpisu v pracovnom čase; za čas pracovného voľna mzda ani náhrada mzdy zamestnancovi nepatrí, ak sa zamestnávateľ so zamestnancom nedohodne inak. Pracovné voľno poskytnuté podľa prvej vety sa nepovažuje za výkon práce.“

Ustanovenie §138a ods. 2 Zákonníka práce znie nasledovne:

,, Podmienky poskytovania pracovného voľna zamestnancom na výkon dobrovoľníckej činnosti podľa osobitného predpisu možno dohodnúť aj so zástupcami zamestnancov.“

Novela Zákonníka práce č. 1/2023 Z. z. prinesie s účinnosťou od 1.júna 2023 zmeny